算力主權與頻寬地緣政治:從高頻基板材料到 BMC 伺服器管理的終極護城河

- 3月4日

- 讀畢需時 8 分鐘

進入 2026 年,全球資本市場的核心敘事已從單純的「圖形處理器 (GPU) 算力堆疊」,轉向殘酷的實體物理限制,檢視北美四大雲端巨頭近期向美國證券交易委員會 (SEC) 提交的 10-K 財報,以及 IEEE 802.3dj 網路標準的最新技術白皮書,一個明確的趨勢浮現:運算能力的擴展正被輸入/輸出 (I/O) 的頻寬牆與熱力學極限嚴厲壓制。

真正的產業護城河與超額利潤,不再集中於演算法層,而是轉移至維持這些龐然大物運作的底層物理架構,本文將深入剖析高頻射頻 (RF) 材料、先進封裝良率,以及伺服器遠端管理架構,如何重塑全球供應鏈的資本配置與定價權。

頻寬牆的物理極限與資本支出 (CAPEX) 黑洞

當前 AI 叢集的發展已撞上熱力學與訊號衰減的物理邊界,超大型資料中心的資本支出中,互連網通設備與高頻基板的佔比正呈指數級上升,傳統銅線傳輸在 224G 速率下已逼近極限,迫使產業加速向新型低損耗材料與光電共封裝 (CPO) 轉型。

互連瓶頸如何吞噬資料中心的自由現金流?

在檢視超大規模資料中心 (Hyperscalers) 的單位經濟效益時,市場往往將焦點放在算力晶片的採購成本,卻忽略了「數據搬運」的代價,隨著大型語言模型 (LLM) 參數規模突破數兆,叢集內部 (East-West Traffic) 的資料交換量呈現爆發性成長。

從財報分析的角度切入,可以觀察到伺服器機櫃內的網路互連設備、交換器與光收發模組,正以驚人的速度吞噬自由現金流 (Free Cash Flow, FCF),當資料中心嘗試擴展至 10 萬甚至 30 萬顆 GPU 的規模時,網路架構的非線性複雜度導致資本支出 (CAPEX) 呈拋物線上升,每增加一單位的算力,所需投入的互連基礎設施邊際成本正在急遽攀升,直接壓迫了整體專案的投資回報率 (ROI)。

以下結構化表格揭示了不同世代 AI 叢集的資本支出權衡:

基礎設施指標 | 傳統雲端資料中心 (2020) | 新世代 AI 主權資料中心 (2026) | 單位經濟效益變化與影響 |

網路互連 CAPEX 佔比 | 約 10% - 15% | 飆升至 25% - 35% | 互連成本高昂,稀釋純算力的資本回報率。 |

訊號傳輸主流標準 | 56G / 112G PAM4 | 224G PAM4 向 448G 邁進 | 銅線物理極限浮現,訊號完整性 (SI) 測試成本劇增。 |

冷卻與電力佔比 | OPEX 的次要項目 | 決定專案生死的絕對關鍵 | 能源基礎設施的折舊年限縮短,拖累長期自由現金流。 |

IEEE 802.3dj 標準下的射頻材料現實與良率權衡?

當訊號傳輸速率邁入 IEEE 802.3dj 定義的 224Gbps PAM4 甚至更高世代時,印刷電路板 (PCB) 與 IC 載板的物理特性成為了最大的技術瓶頸,在高頻數位訊號傳輸中,導體的「集膚效應 (Skin Effect)」與介電材料的損耗會導致嚴重的訊號衰減。

這裡的核心邏輯是純粹的物理顯化:輸入 (高頻數位訊號) → 機制 (穿透基板介電質與銅箔) → 輸出 (眼圖閉合或訊號完整),為了維持訊號完整性,基板材料必須具備極低的介電常數 (Dielectric Constant, Dk) 與極低的耗散因數 (Dissipation Factor, Df)。

然而,產業現實是殘酷的,要大規模量產具備超低 Dk/Df 特性的高頻銅箔基板 (CCL),面臨著極高的化學配方門檻與校準成本,樹脂材料的混合、玻璃纖維布的編織方式,甚至銅箔表面的粗糙度處理,每一個環節都直接衝擊最終的良率 (Yield),目前市場上能夠穩定供應符合 224G 規範的 Ultra-Low Loss 等級材料的供應商屈指可數,這種化學材料層面的寡占結構,賦予了上游材料商極強的定價權,進一步推高了伺服器的整體物料清單 (BOM) 成本。

算力主權化:伺服器遠端管理 (BMC) 的戰略定價權

隨著各國推行「主權 AI」以確保資料不出境,資料中心的營運複雜度與硬體安全需求激增,基板管理控制器 (BMC) 不再僅是基礎的硬體監控元件,而是掌控整座實體基礎設施「大腦」的資安樞紐,具備極高的轉換成本與長期毛利護城河。

為什麼基板管理控制器 (BMC) 成為地緣政治的新焦點?

在探討全球科技供應鏈時,市場的目光極易被最先進的製程節點所吸引,而忽略了主機板上那顆不起眼、但掌握絕對控制權的系統單晶片——基板管理控制器 (Baseboard Management Controller, BMC)。

在架構設計上,BMC 的運作邏輯為:輸入 (電壓、溫度、風扇轉速、韌體層指令) → 機制 (帶外管理 Out-of-Band Management,獨立於主 CPU 運作的即時作業系統) → 輸出 (系統重啟、韌體更新、硬體級遠端阻斷)。

這種獨立於主作業系統之外的「上帝視角」,使其在「算力主權化」的浪潮中具備了無可取代的戰略地位。

當主權國家或超大型企業建立封閉的 AI 訓練叢集時,他們無法容忍任何硬體層面的安全漏洞或未經授權的韌體竄改,BMC 晶片結合硬體信任根 (Root of Trust, RoT) 技術,成為了防禦惡意攻擊的第一道物理防線,由於其牽涉到極度敏感的底層控制協議與客製化韌體開發,伺服器品牌商與雲端服務供應商 (CSP) 一旦選定某家 BMC 晶片供應商,其轉換成本 (Switching Cost) 將呈現指數級的壁壘,這使得掌握全球 BMC 絕對市佔率的寡占企業,能夠無視半導體景氣循環,維持極端穩定的營收與定價權。

單位經濟效益分析:基礎設施控制晶片的 LTV/CAC 優勢在哪裡?

若以財報分析的視角解構 BMC 供應商的財務模型,可以發現一個極具吸引力的單位經濟效益 (Unit Economics) 結構。

首先,奉行「毛利是真理」的原則,頂尖的伺服器管理晶片供應商通常能維持 60% 甚至更高的毛利率,這背後的邏輯在於其客戶獲取成本 (CAC) 極低,而客戶終身價值 (LTV) 極高,由於伺服器架構的世代更迭需要漫長的設計導入 (Design-in) 與驗證週期,一旦產品打入超大型資料中心的供應鏈,該晶片將伴隨整個伺服器產品生命週期產生穩定的現金流。

更重要的是,相較於動輒數萬美元的 AI 加速卡,一顆 BMC 晶片的售價僅佔整台 AI 伺服器 BOM 成本的微小比例 (通常不到 0.1%),然而,如果這顆晶片失效,價值數十萬美元的伺服器節點將立即癱瘓,這種「低成本佔比、高營運風險」的特性,賦予了 BMC 晶片極強的價格僵固性,客戶對其價格敏感度極低,完全免疫於一般的硬體殺價競爭。

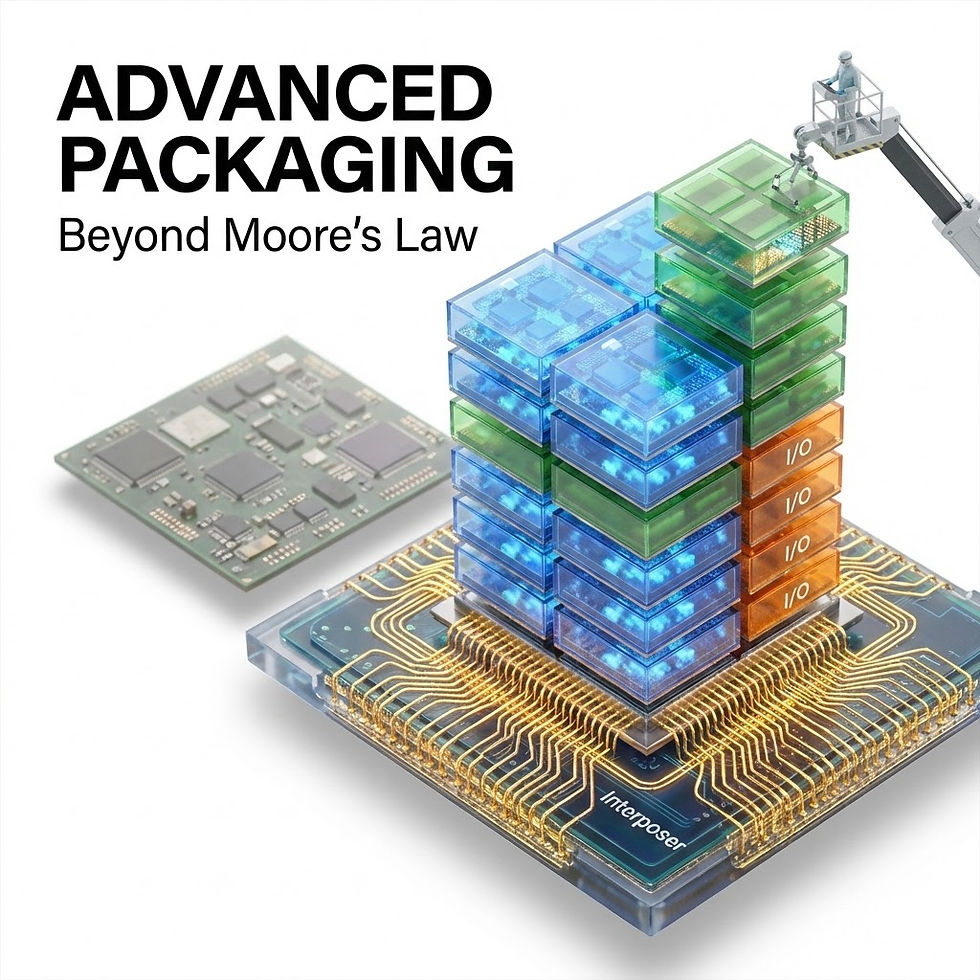

封裝地緣學:先進製程的物理邊界與良率深水區

半導體製造的地緣政治角力已從晶圓代工 (Foundry) 延伸至先進封裝與載板技術,高階 ABF 載板與新興玻璃基板的良率瓶頸,直接決定了全球 AI 晶片的最終出貨總量,掌握先進封裝良率與材料配方的企業,才是整個產業鏈中真正的卡脖子節點。

高階載板與玻璃基板的商業現實與代價權衡是什麼?

AI 晶片為了突破記憶體頻寬的限制,大量採用了 2.5D/3D 先進封裝技術 (如 CoWoS),將邏輯晶片與高頻寬記憶體 (HBM) 整合在同一個矽中介層 (Silicon Interposer) 上。這導致了封裝尺寸 (Package Size) 的急遽放大。

當封裝尺寸倍增時,底層 IC 載板的製造難度呈幾何級數上升,面積越大的 ABF 載板,在壓合與烘烤過程中越容易發生翹曲 (Warpage) 問題,且線寬線距 (L/S) 的微縮極易產生斷路或短路,導致良率直線下滑,這是一個殘酷的產業現實:台積電等晶圓代工廠或許能產出足夠的裸晶 (Die),但如果後段的高階載板供應不上,或者先進封裝產能受限,最終的成品依舊無法出貨。

為了解決 ABF 載板的物理極限,業界正投入巨資研發玻璃基板 (Glass Substrates),玻璃基板具備卓越的平整度與極低的 Dk/Df 值,能有效解決訊號延遲與散熱問題,然而,導入新材料必須面對嚴苛的代價權衡 (Trade-off):

優勢: 突破現有 ABF 載板的尺寸與 I/O 密度極限,大幅提升高頻訊號完整性。

代價: 玻璃材料的易碎性導致搬運與加工過程中的破損率極高,現有的 PCB 設備無法直接沿用,需要投入龐大的全新資本支出 (CAPEX) 進行設備升級與雷射鑽孔技術校準,短期內,玻璃基板的單位成本極度高昂,且良率爬坡 (Yield Ramp-up) 週期漫長。

基板技術比較 | 傳統 ABF 載板 | 次世代玻璃基板 (Glass Substrate) |

高頻電學特性 (Dk/Df) | 中等,面臨 224G 瓶頸 | 極佳,適用於超高頻與光電共封裝 |

熱膨脹係數 (CTE) 匹配性 | 較差,大尺寸易翹曲 | 極佳,接近矽晶片,不易翹曲 |

供應鏈成熟度與良率 | 高度成熟,但大尺寸良率遇頸 | 尚在初期,校準成本與沈沒成本極高 |

資本支出需求 (CAPEX) | 擴產成本高,具規模經濟壁壘 | 需全新設備生態系,初期投入驚人 |

全球供應鏈的重構與資本配置策略

在逆全球化、供應鏈碎裂以及實體資源受限的宏觀趨勢下,資本正迅速從缺乏護城河的應用層軟體,撤退至具備強大自由現金流與高毛利的硬體基礎設施與關鍵材料供應商,投資焦點必須轉向那些掌握實體物理節點、具備定價權的隱形冠軍。

誰能在這場實體軍備競賽中維持絕對毛利率?

總結 2026 年的全球科技投資格局,一個清晰的邏輯顯化而出:當 AI 模型的訓練與推論逐漸商品化,真正的超額利潤將被供應鏈中的「瓶頸控制者」所攫取,這些控制者並非站在鎂光燈下的行銷大廠,而是隱藏在深水區的技術架構師。

資本配置的重點,應嚴格檢視企業的「單位經濟效益」與「護城河深度」,那些能夠在動盪的地緣政治與嚴苛的熱力學定律中存活,並持續創造自由現金流的實體資產,具備以下共同特徵:

具備極高轉換成本的基礎設施控制晶片: 如寡占全球市場的伺服器 BMC 供應商,它們享有免疫於硬體價格戰的高毛利,且與客戶具備極強的長期黏著度。

掌握高頻射頻材料與先進載板良率的製造商: 在 IEEE 802.3dj 時代,擁有超低損耗 (Ultra-Low Loss) 銅箔基板配方、以及具備量產大尺寸高階載板能力的企業,實質上控制了資料中心頻寬擴張的速度。

具備全球定價權的先進封裝代工廠: 那些將資本支出轉化為絕對技術壁壘,並將良率推升至競爭對手無法企及的晶圓製造與封裝巨頭。

在這個矽基文明向更高維度擴張的過程中,數據的重量與傳輸的阻力成為了最終的考驗,投資者必須捨棄虛幻的行銷泡沫,回歸最理性的財報分析,將資金精準配置於那些解決物理極限、掌握系統架構生命線的硬核企業,方能在這場算力主權的百年博弈中,獲取最豐厚的長期回報。

留言